Penulis: Opini

Penulis: Opini

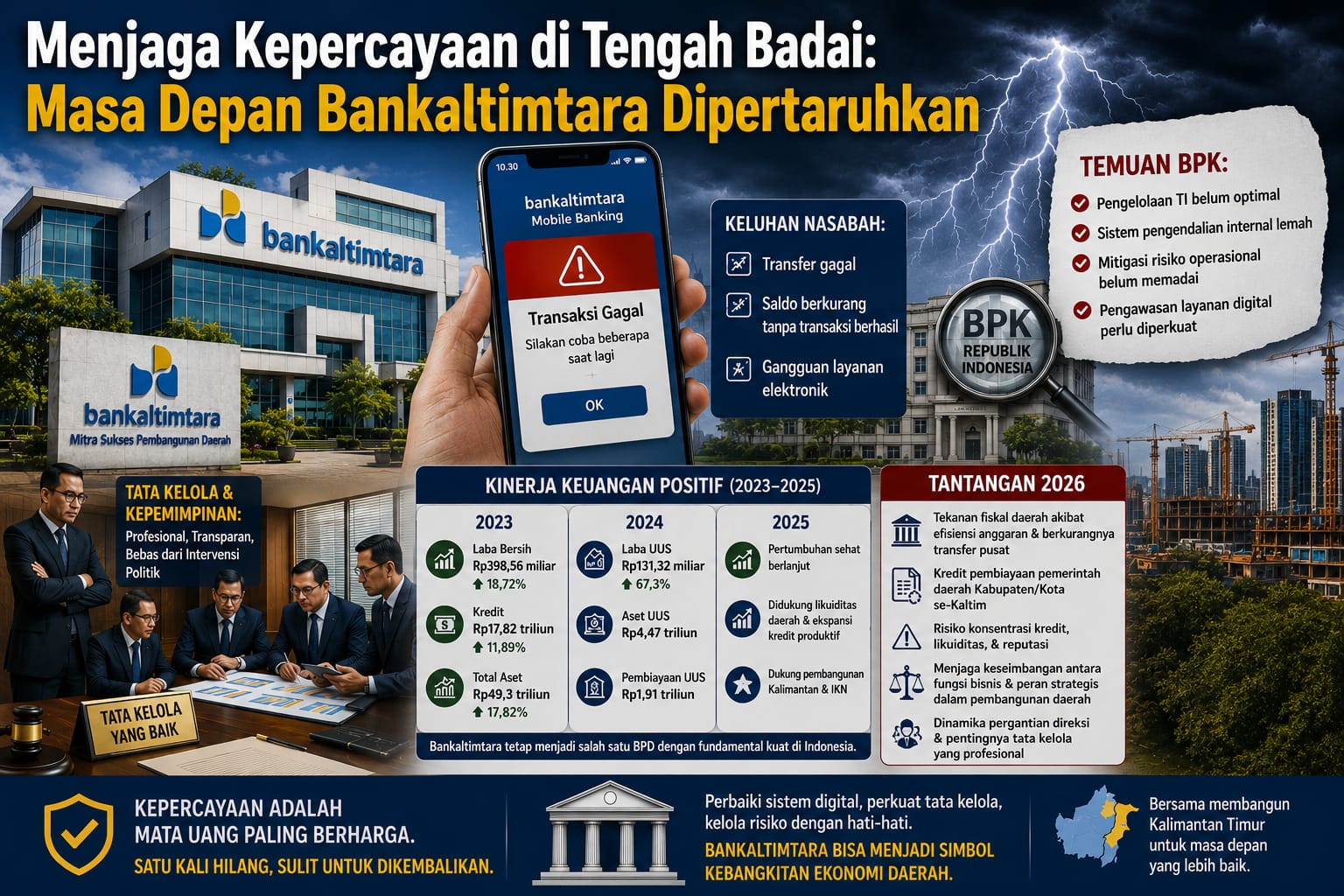

Presisi.co - Bank Pembangunan Daerah Kalimantan Timur dan Kalimantan Utara (Bankaltimtara) sedang menghadapi salah satu fase paling menantang dalam sejarah perjalanannya. Di tengah upaya memperkuat transformasi digital dan menjaga pertumbuhan bisnis, bank milik pemerintah daerah tersebut justru mendapat sorotan tajam setelah Badan Pemeriksa Keuangan (BPK) menyampaikan Laporan Keuangan Pemerintah Daerah (LKPD) Pemprov Kaltim Tahun Anggaran 2025 di Gedung B DPRD Kaltim Samarinda, Senin (25/05/2026). BPK RI menemukan berbagai permasalahan dalam layanan digital perbankannya. Keluhan nasabah mengenai transfer gagal, saldo yang berkurang tanpa transaksi berhasil, hingga gangguan layanan elektronik menjadi alarm serius yang tidak boleh dianggap sebagai persoalan teknis biasa.

Dalam dunia perbankan modern, kualitas layanan digital telah menjadi wajah utama sebuah bank. Masyarakat saat ini lebih sering berinteraksi melalui aplikasi mobile banking dibandingkan datang langsung ke kantor cabang. Ketika sistem digital mengalami gangguan berulang, yang dipertaruhkan bukan hanya kenyamanan nasabah, melainkan juga kepercayaan publik terhadap institusi keuangan tersebut. Temuan BPK memperlihatkan bahwa pengelolaan teknologi informasi, sistem pengendalian internal, mitigasi risiko operasional, dan pengawasan terhadap layanan digital masih memerlukan perbaikan yang lebih serius.

Padahal, jika melihat kinerja keuangan dalam beberapa tahun terakhir, Bankaltimtara sebenarnya menunjukkan capaian yang cukup menggembirakan. Sepanjang periode 2023–2025, Bankaltimtara menunjukkan tren kinerja keuangan yang relatif positif dan tetap menjadi salah satu Bank Pembangunan Daerah (BPD) dengan fundamental yang kuat di Indonesia. Pada tahun 2023, Bankaltimtara membukukan laba bersih sebesar Rp398,56 miliar, tumbuh sekitar 18,72 persen dibandingkan tahun 2022 yang sebesar Rp335,7 miliar. Pertumbuhan tersebut didorong oleh peningkatan penyaluran kredit menjadi Rp17,82 triliun, naik 11,89 persen dari Rp15,93 triliun pada tahun sebelumnya. Total aset juga meningkat signifikan menjadi Rp49,3 triliun, atau tumbuh 17,82 persen secara tahunan.

Memasuki tahun 2024, pertumbuhan bisnis masih berlanjut, terutama dari sektor syariah yang menjadi salah satu motor penggerak laba. Unit Usaha Syariah (UUS) Bankaltimtara mencatat laba bersih Rp131,32 miliar, meningkat 67,3 persen dibandingkan 2023. Aset UUS tumbuh menjadi Rp4,47 triliun, sementara pembiayaan meningkat menjadi Rp1,91 triliun. Kontribusi UUS terhadap laba konsolidasi Bankaltimtara mencapai hampir seperempat dari total keuntungan bank.

Hingga memasuki 2025, Bankaltimtara masih berada dalam jalur pertumbuhan yang sehat dengan dukungan likuiditas pemerintah daerah, ekspansi kredit produktif, serta meningkatnya aktivitas ekonomi Kalimantan Timur sebagai wilayah penyangga pembangunan Ibu Kota Nusantara (IKN). Tren kredit yang terus meningkat selama tiga tahun terakhir menunjukkan fungsi intermediasi bank berjalan baik, sementara laba yang konsisten bertumbuh mencerminkan kemampuan manajemen menjaga keseimbangan antara ekspansi bisnis dan pengelolaan risiko. Artinya sebagai bank daerah yang menjadi tempat penyimpanan kas pemerintah provinsi maupun kabupaten/kota, Bankaltimtara memiliki posisi strategis dalam mendukung pembangunan daerah. Dana pihak ketiga yang terus bertumbuh menunjukkan bahwa masyarakat dan pemerintah daerah masih menaruh kepercayaan besar kepada bank ini.

Namun memasuki tahun 2026, tantangan yang dihadapi tidak hanya berasal dari sektor perbankan. Kondisi fiskal daerah sedang menghadapi tekanan akibat kebijakan efisiensi anggaran nasional dan penyesuaian transfer ke daerah dari pemerintah pusat. Berkurangnya alokasi dana transfer membuat sejumlah pemerintah daerah mengalami kesulitan menjaga arus kas pembangunan, terutama untuk membayar pekerjaan proyek yang telah selesai dilaksanakan melalui APBD.

Dalam situasi tersebut, Bankaltimtara menjadi salah satu institusi yang diharapkan mampu menjadi penyelamat keuangan daerah. Beberapa pemerintah daerah mulai memanfaatkan fasilitas pinjaman daerah dari Bankaltimtara untuk menutup kekurangan likuiditas dan membiayai kewajiban pembangunan. Salah satu yang paling menyita perhatian adalah pinjaman Pemerintah Kabupaten Kutai Kartanegara sebesar Rp820 miliar kepada Bankaltimtara untuk memenuhi kebutuhan arus kas dan membayar kewajiban kepada pihak ketiga atas proyek-proyek pembangunan yang telah selesai dikerjakan. Dan, kemungkinan besar pemerintah Kabupaten dan Kota lain di Propinsi Kalimantan Timur dan Propinsi Kalimantan Utara bisa jadi melakukan hal yang sama.

Secara ekonomi, langkah tersebut memang dapat membantu menjaga roda pembangunan tetap berjalan. Proyek yang telah selesai dapat dibayar tepat waktu, kontraktor memperoleh haknya, dan aktivitas ekonomi daerah tidak terganggu. Namun dari perspektif manajemen risiko perbankan, meningkatnya pembiayaan kepada pemerintah daerah juga menghadirkan tantangan baru.

Semakin besar ketergantungan pemerintah daerah terhadap pinjaman bank, semakin tinggi pula konsentrasi risiko yang harus ditanggung Bankaltimtara. Apabila kondisi fiskal daerah tidak segera membaik atau terjadi keterlambatan pembayaran kembali pinjaman, maka kualitas aset produktif bank berpotensi terpengaruh. Walaupun pemerintah daerah memiliki tingkat risiko gagal bayar yang relatif rendah dibanding sektor swasta, akumulasi kredit dalam jumlah besar tetap harus dikelola secara hati-hati agar tidak membebani kesehatan bank dalam jangka panjang.

Peningkatan pembiayaan kepada pemerintah daerah memang dapat menjadi sumber pendapatan yang menarik bagi Bankaltimtara, namun di balik itu terdapat sejumlah risiko yang dapat memengaruhi kredibilitas dan kesehatan bank. Salah satu risiko utama adalah risiko konsentrasi kredit, yaitu ketika porsi pembiayaan terlalu besar terkonsentrasi pada sektor pemerintah daerah. Selanjutnya, Selain itu, terdapat risiko likuiditas dan risiko reputasi apabila semakin banyak pemerintah daerah mengalami tekanan fiskal akibat berkurangnya transfer pusat dan kemudian mengandalkan pinjaman bank untuk membiayai APBD. Keterlambatan pembayaran pinjaman dapat meningkatkan kredit bermasalah (NPL), memaksa bank menambah cadangan kerugian penurunan nilai (CKPN), dan pada akhirnya menekan laba bank. Di sisi lain, publik dapat menilai bahwa Bankaltimtara terlalu dipengaruhi kepentingan pemegang saham daerah apabila keputusan kredit tidak disertai transparansi dan analisis risiko yang memadai. Karena itu, keberhasilan Bankaltimtara menjaga prinsip kehati-hatian dalam pembiayaan daerah akan menjadi faktor penting dalam mempertahankan kepercayaan nasabah, investor, regulator, dan masyarakat Kalimantan Timur.

Persoalan lain yang turut menyita perhatian publik adalah dinamika pergantian direksi Bankaltimtara. Polemik terkait proses penggantian Direktur Utama dan jajaran manajemen menimbulkan berbagai spekulasi mengenai kuatnya pengaruh kepentingan politik dalam pengelolaan bank daerah. Sebagai bank yang dimiliki pemerintah daerah, Bankaltimtara memang tidak dapat sepenuhnya dilepaskan dari dinamika politik lokal. Namun di sisi lain, bank juga dituntut untuk menerapkan prinsip tata kelola perusahaan yang baik, profesional, dan transparan.

Ketidakpastian dalam kepemimpinan dapat memengaruhi arah kebijakan bisnis, strategi pengembangan teknologi, hingga pengambilan keputusan investasi. Tidak sedikit kalangan yang menilai bahwa persoalan tata kelola justru lebih berbahaya dibandingkan tekanan bisnis. Sebab bank dengan modal besar dan laba tinggi sekalipun dapat kehilangan kepercayaan pasar apabila dianggap tidak memiliki kepastian arah kepemimpinan dan pengawasan yang kuat.

Oleh karena itu, tantangan yang dihadapi Bankaltimtara pada tahun 2026 sesungguhnya bersifat multidimensi. Di satu sisi, bank harus segera memperbaiki kualitas layanan digital agar kepercayaan nasabah tidak terus menurun. Di sisi lain, manajemen harus mampu menjaga keseimbangan antara fungsi bisnis dan peran strategisnya sebagai mitra pemerintah daerah dalam pembiayaan pembangunan. Pada saat yang sama, tata kelola perusahaan harus diperkuat agar setiap keputusan strategis tidak menimbulkan persepsi adanya intervensi politik yang berlebihan.

Masa depan Bankaltimtara sangat ditentukan oleh kemampuannya menjawab tiga tantangan besar tersebut: memperbaiki sistem digital, memperkuat tata kelola, dan mengelola risiko pembiayaan pemerintah daerah. Jika ketiganya dapat dijalankan secara konsisten, Bankaltimtara berpeluang menjadi salah satu bank pembangunan daerah paling kuat di Indonesia, terutama di tengah pertumbuhan ekonomi Kalimantan sebagai wilayah penyangga utama Ibu Kota Nusantara.

Sebaliknya, apabila berbagai persoalan ini tidak segera dibenahi, maka temuan BPK yang hari ini terlihat sebagai peringatan administratif dapat berkembang menjadi persoalan yang lebih besar. Dalam industri perbankan, kepercayaan adalah mata uang yang paling berharga. Sekali hilang, diperlukan waktu yang sangat lama untuk membangunnya kembali. Bankaltimtara kini berada di persimpangan jalan antara menjadi simbol kebangkitan ekonomi daerah atau justru menjadi contoh bagaimana lemahnya tata kelola dapat menggerus kepercayaan publik terhadap lembaga keuangan milik daerah. (*)

Penulis: J. Kuleh (Pengamat Ekonomi)

Opini ini adalah tanggung jawab penulis, tidak menjadi bagian tanggung jawab redaksi Presisi.co